Banco anunciou a redução de créditos para financiamentos, além do aumento do valor da entrada de 20% para 30% do total; mudanças valem a partir de novembro

Evelyn Thamaris – Correio do Estado

Financiamento imobiliário apresentou alta de 18% em MS, mas, com as mudanças anunciadas pela Caixa, deverão ter redução – Foto: Gerson Oliveira

Os economistas alertam que o aumento do valor da entrada, aliado à redução dos créditos disponíveis, poderá barrar muitos que sonham em adquirir um imóvel.

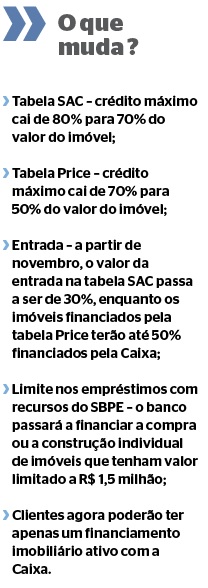

A partir de 1º de novembro, a Caixa vai alterar as regras para a compra de imóveis pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE). A cota máxima de financiamento cairá de 80% para 70% do valor do imóvel no Sistema de Amortização Constante (SAC) – modalidade em que parcelas são maiores no início do financiamento e menores no fim, em função da diminuição gradativa dos juros.

No caso da tabela Price, em que as prestações são sempre iguais e compostas por mais juros, o limite diminuirá de 70% para 50% do total do imóvel.

O comprador deverá dar uma entrada maior na hora de financiar uma nova aquisição imobiliária, sendo obrigatório ainda ter apenas um contrato ativo com banco. Isso significa que, para um apartamento de R$ 1 milhão, a entrada sairá de R$ 200 mil para R$ 300 mil. Já na tabela Price, o comprador terá de pagar R$ 500 mil à vista.

A medida vai afetar imóveis residenciais (novos e usados) e comerciais e empréstimos para construção e compra de lotes.

O doutor em Economia Michel Constantino explica que, como a Caixa tem o monopólio do mercado imobiliário, ou seja, detém a maior fatia de empréstimos, o setor vai sentir rapidamente uma retração.

“Em geral, as pessoas têm dificuldade de apresentar entradas maiores para financiar o imóvel. Com um teto menor, segmentos específicos de imóveis sentirão ainda mais, desacelerando o mercado”, analisa.

O mestre em Economia Lucas Mikael pontua que a exigência de uma entrada maior poderá dificultar o acesso à casa própria para muitos compradores, especialmente em um cenário em que os preços dos imóveis estão elevados.

“Essas medidas podem ser vistas como uma forma de aumentar a segurança financeira tanto para os bancos quanto para os consumidores, mas também levantam preocupações sobre a exclusão de potenciais compradores”, avalia.

Mikael destaca que, com a Caixa sendo responsável por quase 70% dos financiamentos, essa medida atingirá especialmente regiões onde os preços dos imóveis são elevados.

“A aquisição de imóveis pode se tornar ainda mais desafiadora, exigindo um planejamento financeiro mais rigoroso por parte dos interessados”, comenta.

SETOR

Representando o setor no Estado, o presidente do Sindicato da Habitação de Mato Grosso do Sul (Secovi-MS), Geraldo Paiva, disse em entrevista ao Correio do Estado que a limitação do crédito implica na redução de financiamentos de imóveis acima da faixa 3 do Minha Casa, Minha Vida (MCMV) e imóveis de até R$ 1,5 milhão, pois vai exigir uma disponibilidade de poupança (reserva) maior que a atual.

“Acima de R$ 1,5 milhão, os interessados terão de buscar financiamentos em outras instituições financeiras se sujeitando a juros maiores, o que poderá dificultar a compra”, aponta Paiva.

Atuando no setor da construção e no ramo imobiliário desde 1999, o arquiteto e corretor de imóveis Flávio Fernandez Santana acrescenta que o impacto para a construção vai variar de acordo com a linha de crédito.

“Para o público de baixa renda, C e D, que é o público do MCMV, acredito que não vai ter alteração, tanto pela Caixa quanto pelo programa, que não sofreu grandes alterações. Então, esse público praticamente não vai sentir mudança nenhuma”, explica Santana.

O arquiteto destaca ainda que o maior volume de financiamentos na área da construção civil, que é em torno de 70% de quem procura crédito para construir, está com a Caixa.

“Se a Caixa diminuir isso, claro, vai afetar bastante a construção. Então, é uma oportunidade para os outros bancos, mas o que vai acontecer também é que os bancos vão aumentar suas taxas. Hoje, as taxas mais baratas do mercado são da Caixa. Com as dificuldades impostas, provavelmente as pessoas vão apelar para os outros bancos”, conclui Santana.

FALTA DE RECURSOS

Por meio de nota, a Caixa explica que as medidas levam em conta a demanda e o orçamento para crédito habitacional aprovado para este ano. “Com o crescimento da nossa carteira, prevemos que a mesma vai superar o limite máximo projetado para o período”.

A Caixa diz que sua carteira de crédito habitacional ultrapassou R$ 800 bilhões, com mais de 7 milhões de contratos ativos. “Em 2024, o banco concedeu, até setembro, R$ 175 bilhões de créditos imobiliários, o que representa um aumento de 28,6% em relação ao mesmo período de 2023”.

Vindo da principal operadora da modalidade de crédito, as medidas deverão abrir caminho para que bancos privados também reduzam seus porcentuais de financiamento.

Há mais de um ano a Caixa vem dando indícios de uma possível falta de recursos para a concessão de financiamentos imobiliários a partir de 2025.

FINANCIAMENTO

O Estado, que iniciou o ano com ritmo lento nas negociações por meio de financiamentos imobiliários, apresentou reação no acumulado do ano até o mês de agosto, com crescimento de 18% nos valores negociados em compra de imóveis.

Conforme os últimos dados divulgados pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), de janeiro a agosto 2023, foram disponibilizados R$ 1,188 bilhão de recursos, ante R$ 1,402 bilhão negociados nos oito primeiros meses deste ano – um acréscimo de R$ 214 milhões.

Proporcionalmente, o número de unidades imobiliárias financiadas com recursos do SBPE também aumentou: as unidades negociadas chegaram a 3.978 no ano passado, enquanto no mesmo período deste ano o número total foi de 4.497.

Em contrapartida, agosto se encerrou com queda de 45% no número de financiamentos imobiliários em MS. Foram 1.016 unidades negociadas em julho, contra apenas 550 imóveis em agosto.